Новости

Статьи

Платежное поручение по НДС в 2018 году: образец

24.08.2018

Чтобы избежать пеней и штрафов, важно правильно заполнить платежное поручение НДС в 2018 году. Образец поможет разобраться в сложных реквизитах платежки и перечислить налог без потерь.

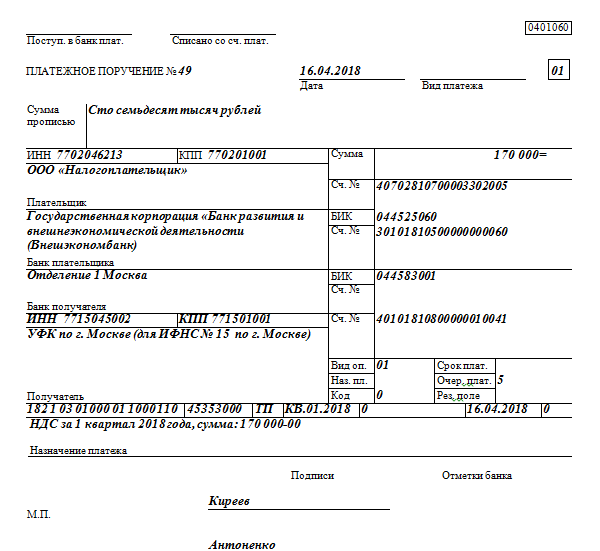

Образец платежного поручения НДС в 2018 году

Важный этап в уплате налога - без ошибок заполнить платежное поручение. Как правильно заполнить каждое поле платежного поручения НДС, смотрите в таблице ниже.

![]() Образец платежного поручения по НДС в 2018 году

Образец платежного поручения по НДС в 2018 году

Фиксированные взносы ИП в 2018 году: что изменилось, на что обратить внимание

Как заполнить платежное поручение НДС

| 3, 4 | Номер и дата | Запишите номер платежки в соответствие с нумерацией, которую ведет компания. Он не может быть больше шести знаков. Дату запишите в формате ДД.ММ.ГГГГ. |

| 5 | Вид платежа | Порядок заполнения этого поля устанавливает банк. Для бумажных и электронных поручений порядок заполнения отличается. |

| 107 | Статус плательщика | В поле надо поставить двузначный код. При перечислении НДС с собственной, деятельности поставьте 101. |

| 6 | Сумма прописью | Запишите сумму, которую вы перечисляете в бюджет, запишите буквами (прописью) |

| 7 | Сумма платежа | Сумму налога запишите цифрами. НДС перечисляют в целых рублях, налог округляется по правилам математики |

| 8 | Плательщик | Запишите название компании, ее ИНН и КПП |

| 60 | ИНН | |

| 102 | КПП | |

| 9 | Счет № | Запишите банковские реквизиты плательщика |

| 10 | Банк плательщика | |

| 11 | БИК | |

| 12 | Счет № | |

| 16 | Получатель | Запишите сведения о получателе платежа |

| 61 | ИНН | |

| 103 | КПП | |

| 13 | Банк получателя | Банковские реквизиты получателя |

| 17 | Счет № | |

| 14 | БИК | |

| 18 | Вид операции | Запишите шифр платежного документа. Платежным поручениям присвоен шифр |

| 19 | Срок платежа | При перечислении налогов эти поля заполнять не надо |

| 20 | Назначение платежа | |

| 21 | Очередность платежа | Если компания перечисляет налог по требованию инспекции, то в поле надо поставить «3». Если компания платит налог по собственной инициативе, то надо поставить «5» |

| 22 | Код | Не надо заполнять это поле |

| 23 | Резервное поле | Не надо заполнять это поле |

| 104 | КБК | Запишите КБК налога 2018 |

| ОКТМО | Запишите код в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14.06.2013 № 159-СТ | |

| 106 | Основание платежа | Запишите двузначный код. Например, ТП - текущий платеж, ТР - платеж по требованию инспекции |

| 107 | Налоговый период | Запишите код периода, который состоит из 10 знаков. Например, для налога за 1 квартал - КВ.01.2018 |

| 108 | Номер документа - основания платежа | Запишите реквизиты документа, на основании которого вы перечисляете платеж (например, требования налоговой). При уплате текущих налогов в этом поле поставьте 0 |

| 109 | Дата документа - основания платежа | Поставьте дату документа, по которому вы перечисляете деньги. Например, требования налоговой. Практика. Срочно! ИП необходимо заплатить фиксированные платежи до 31 декабря 2017 года! При перечислении текущих налогов (основание платежа «ТП») в поле 109 укажите дату подписания налоговой декларации |

| 110 | Тип платежа | Не нужно заполнять |

| 24 | Назначение платежа | Запишите дополнительную информацию. Например, название налога и период, за который вы его перечисляете. |

См. Изменения по НДС с 2018 года

Кто заполняет платежное поручение по НДС в 2018 году

По общему правилу платежные поручения НДС заполняют компании и ИП (ст. 143 НК РФ), которые совершают налогооблагаемые операции. Также плательщиками налога являются лица, которые перемещают товар через таможенную границу.

Обычно НДС платят компании и ИП на общем режиме, когда отгрузили товар (оказали услугу или выполнили работы). Но есть несколько исключений.

Не надо платить НДС на общем режиме, если:

компания продает товар (оказывает услуги, выполняет работы), перечисленные в статье 149 НК РФ. Например, продает лекарства, оказывает медицинские услуги и т. д. у компании или ИП есть освобождение от налога по статье 145 НК РФ.Обязанность перечислить налог в бюджет возникает, когда организация совершает налогооблагаемые операции:

продает товары, оказывает услуги или выполняет работы, облагаемые НДС; безвозмездно передает товары, оказывает работы или услуги. Налоговая база по НДС в данном случае - рыночная стоимость товаров или услуг; передает на территории нашей страны товары (работы, услуги) для собственных нужд. Эти операции облагаются НДС, если расходы на них компания не учла при расчете налога на прибыль; выполняет для собственных нужд строительно-монтажные работы; импортирует товар.Чтобы не платить НДС, выручка за три предыдущие месяца (без учета налога), должна быть не больше 2 млн рублей (ст. 145 НК РФ). Исключение только у продавцов подакцизных товаров - они не могут использовать такое право.

Чтобы получить освобождение от уплаты налога, надо подать в инспекцию уведомление по форме из приказа МНС от 04.07.2002 № БГ-3-03/342. К документу надо приложить выписки из бухгалтерского баланса (для организаций), книги продаж, книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели).

На практике компании редко пользуются такой возможностью. Если они не хотят платить НДС, то переходят на специальные режимы: упрощенку, вмененку, патент.

Налоговый период по НДС - квартал (ст. 163 НК РФ). По окончании этого периода надо рассчитать общую сумму налога и платить ее равными долями в течение трех следующих месяцев. Срок - не позднее 25-го числа.

Статьи по теме: